從整體政府財政而言,文化資產保存預算編列相對弱勢,各地方政府文化局處囿於經費與人力,對於文資調查、指定、保護執行量能有限,特別是就私有產權文化資產的指認,在缺乏有效「發展權補償」工具或財源下,面對所有權人反彈態度,以及文資保護團體壓力,陷入兩難困境。

基此,針對文化資產地方的量能困境,相關補助有其侷限;以及其他公產管理機關難處,監督裁罰僅徒生對立。為實現「部部都是文化部」、「中央地方合作」之目標,建構可持續性文資保存財源機制為當務之急。

本研究提出短中長的制度建議,其中建議優先調整規範如下:

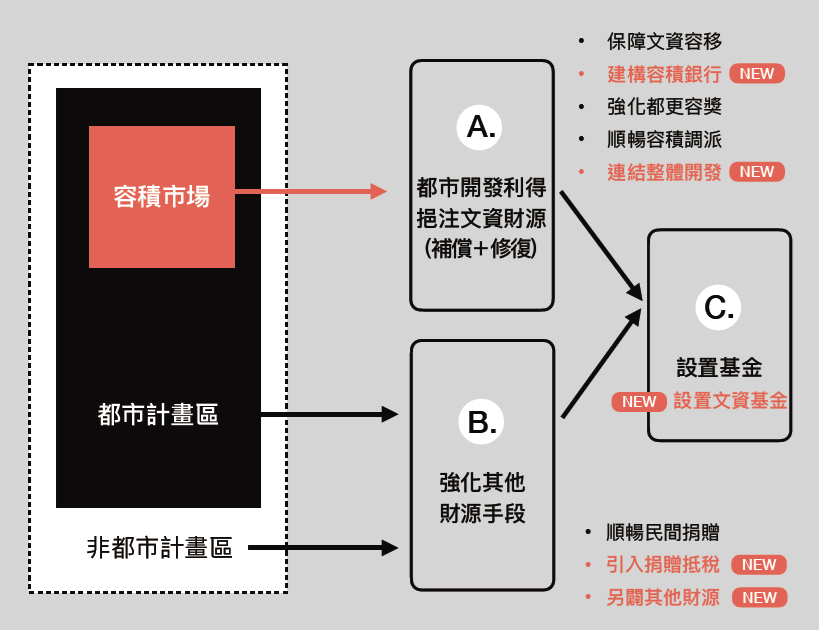

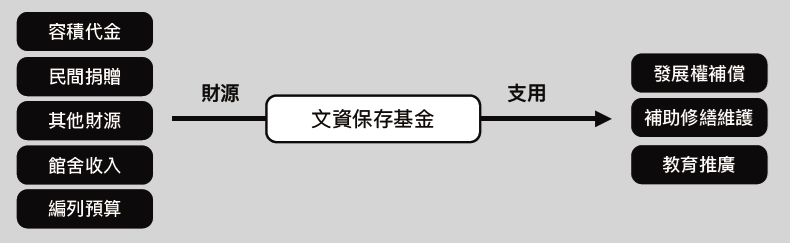

(一)確立文化資產之價值與公益性,並優先以都市開發利得補償,還原容積移轉機制補償受限制發展之文資建物之初衷,並以代金方式辦理,優先將都市開發利得用於文資建物之補償與保存維護

(二)建構文資容積補償機制與文資容積銀行建置,調整古蹟土地容積移轉辦法,容積移轉回歸都市計畫控管,同時應於都市計畫法增加文資容積應於容積移轉佔一定比例之規範,避免現況文資容積全無市場之情況。

(三)文資容積銀行以容積代金方式辦理

(四)建置公有文資持有機關容積調派發動權

(五)整體開發納入文資建物保存為公共設施負擔項目

(六)暢通捐獻文資建物折抵所得稅管道,以及得折抵價值認定方式,而價值認定方式除了以公告現值加成計價或估價師計價外,同時亦可考量是否允許僅捐贈發展權或不分所有權之方式進行折抵。

(七)調整捐贈現金挹注文資建物保存修復之規範,將相關捐獻對應既有之監管機制予以認列,讓個人修復自有之文資建物花費亦得以認列為文資法101條之捐獻,同時鼓勵民間私人之捐獻挹注文資建物之保存維護。

施彥亨

學邑專門提供專業分析服務及有創意的執行策略,有需要合作的夥伴請與我們聯絡哦。

- 電話 02-29305116 # 15

- 職稱 副總經理

- 電子信箱 cnn@wisdomfun.com.tw

- 專業領域 住宅政策分析,地理資訊系統,都市計畫檢討,土地開發財務分析